I piu importanti indici di analisi dei rischi

Il concetto di analisi di rischio. Il fattore di recupero e la perdita aumentante massima.

Introduzione

- Trading con margine

- Cos’è il Forex

- Vantaggi del Forex

- Coppia di valute

- Lotto e operazione

- Trade: ordine, operazione, posizione. Tipi di ordini

Analisi tecnica

Analisi fondamentale

Psicologia del trading

- Psicologia del trading

- Perché il trading è difficile

- Fattori del trading di successo e consigli dei trader esperti

Gestione del rischio e del money management

- Concetto generale di money management

- Alcune regole fondamentali di money management

- Indicatori chiave per l’analisi del rischio

Creazione di una strategia di trading

Nei limiti di corso conoscenza primata di commercio (trading) non si puo approfondirsi in materiale su questo tema sufficente voluminoso. Si deve notifiacre, che analisi dei rischi – e’ un campo di scienza autonomo, basato in maggior parte su matematica e statistica. Grazie alle ricerche in questo campo, si puo (dato risultati di transazioni completati – cio e’ “statement”) fare di fatto alcune conclusioni, che si puo aspettare dalla sistema in futuro.

Consideriamo qui (soltanto per dimostrare) due indici, piu importanti, in particolare:

- MDD (maximal drawdown – massimale perdite crescenti)

- RF (recovery factor, fattore di ripristino)

Questi due parametric insomma ci rappresentano idea con che si puo presumere che il sistema possa almeno tornare a livello iniziale di bilancia dopo abbassamento patito.

Al inizio, i mercati degli investimenti , dove si commerciano alle sessioni (dalle 9 di mattina alle 6 ore di sera al riguardo di fuso orario, dove si trova una borsa) si usavano parametro MIDD (maximal intraday drawdown) “massimale abbassamento giornaliero”. Dato che alla fine di giorno mercantile ha bisogno di chiudere tutti i transazioni, il parametro potrebbe strato interepretato come abbassamento massimale del periodo entero di commercio.

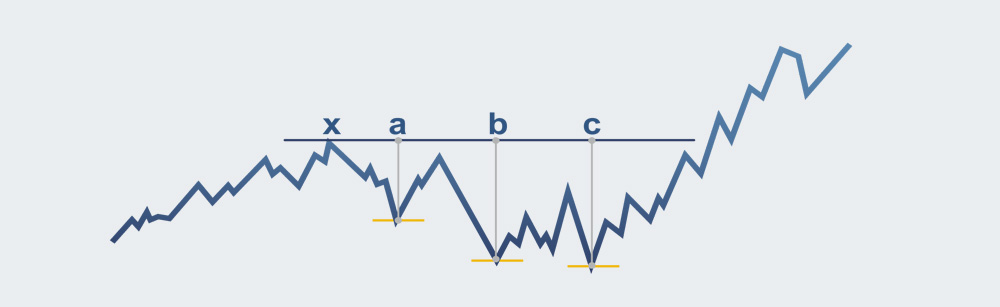

Vedi la figura.

Figura 18. Abbassamento crescente massimale

Si puo vedere, che la variazione di bilancia sia stata svillupata in modo seguente. Prima di punto “a” c’era crescita del diposito con abbassamenti relativamente piccoli, che ora non presentano niente interesse per noi. Nel punto “a” si e’ stato formato primo abbassamento sufficente, perlomeno non e’ un abbassamento crescente massimale, per cio (dopo un piccolo ripristino), il abbassamento continuava in punto “b” – un altro minimo locale. Pero, il punto “b” non e’ il abbassamento massimale. In punto “c” si e’ raggiunto il minimo assoluto del diposito nel tutta la storia del commercio, appunto la distanza locale di massimo x (retta blu) e’ il parametro MDD.

Cose da notificare. Non esporriamo condizioni di teoria di possibilita’ , pero si deve dire, che sia chiaro ad un uomo ragionevole. Se c’era una seria di transazioni di perdite, che ha risultato in abbassamento nel punto “a”, un analista considerando quella figura deve pensare, che questa situazione possa occorrere un’altrta volta. Nel punto “b” abbiamo il secondo abbassamento, dato che la bilancia non e’ ancora ristituita completamente. Il terzo abbassamento (nel punto “c”) e’ stato non cosi profondo, ma e’ occorso prima della bilancia avere potuto ristituire al punto “x”.

Siamo arrivati a introduzione del secondo parametro, appunto – fattore di ripristino. E’ correlazione dei profitti assoluti (per tutto il periodo) alle perdite crescenti massimali, cio e’:

![]()

Questo indice riflette indirettamente abilita’ del sistema per ristituirsi dopo abbassamenti e di consequenza, la sua stabilita’ ed efficacia. Molti analisti concorrono in opinione, che il fattore 1.6 sia marginale. Dato, che il sistema ha avuto il fattore del ripristino eccedente 1.6, si puo presumerlo come i lsistema con buona stabilita’ e efficacia. Se la cifra e’ meno di 1.6, si puo parlare di alta possibilta' di perdere il diposito, per cio la velocita‘ di ristituzione non potra’ essere sufficente.

Per concludere questo paragrafo, diciamo, che i fattori considerati sopra – e’ un modo troppo generale di analizzare con statement dato i risultati del lavoro del sistema. Pero, il metodo e’ troppo semplice e effettivo. Gli interessati devono vedere la bibliografia per approfondirsi.

PrecedenteProssimo