Impostazioni (configurazione)

L'elaborazione dei risultati della prova del vostro algoritmo. L'aggiustamento del algoritmo in corrispondenza dei risultati ottenuti.

Introduzione

- Trading con margine

- Cos’è il Forex

- Vantaggi del Forex

- Coppia di valute

- Lotto e operazione

- Trade: ordine, operazione, posizione. Tipi di ordini

Analisi tecnica

Analisi fondamentale

Psicologia del trading

- Psicologia del trading

- Perché il trading è difficile

- Fattori del trading di successo e consigli dei trader esperti

Gestione del rischio e del money management

- Concetto generale di money management

- Alcune regole fondamentali di money management

- Indicatori chiave per l’analisi del rischio

Creazione di una strategia di trading

Secondo i risultati di dati analizzati, ricevuti con prova fatta, un trader puo' decidere a cambiare quelli od altri parametri per ottimizzazione o massimizzazione della strategia trading propria sua. In particolare, con attuale livello dei rischi, puo' cercare di massimizzare i redditi e trovare un proporzione ottimale dei redditi e rischi.

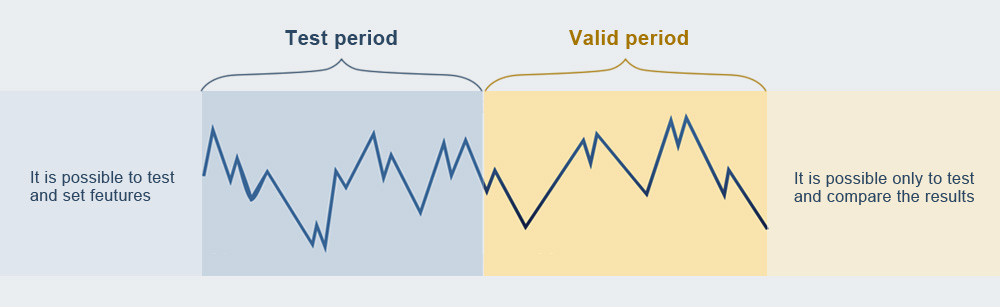

Un aspetto importantissimo delle impostazioni per la strategia trading - dividere tutta massa di dati storici disponibili in due intervali maggiori: di prova e di validazione. Qui, l'intervallo di validazione deve essere in grado di dare la rappresentativita' di campionamento statistico. L'intervallo della prova puo' essere simile o piu' di lo (preferibilmente, al meno due volte di piu').

Figura 19. Periodo di prova e di validazione

Il fatto sta, che per certa estensione storica stabilita si può trovare i parametri della strategia, che garantiscono i redditi buoni. In processo di tali impostazioni, la strategia è regolata per essere adattata per dati disponibili. L'effetto, chiamato 're-impostazioni' o 're-regolazione' è,, che la strategia con parametri scelti in certo modo porta i redditi perfetti nel intervallo della prova, mentre nel intervallo di validazione (che un robot di trading non conosce) occorre cedimento significante di redditività lavoro.

Con esempio della strategia delle Tartarughe, consideriamo che parametri potremmo regolare nel processo della ottimizzazione.

1. "Sensibilità'" del sistema a formazione dei andamenti si aumenta, se entrata sarà effettuata in sfondamento dei livelli meno significanti (per esempio, invece di 20 ore massimo o minimo, si può usare tale di 10 ore). Questo risulta di che il sistema farà entrata nel mercato più spesso per completare più di transazioni. Da un lato, è un vantaggio. Ma dall'altro lato, tale sistema di "sensibilità' aumentata" può reagire a più grande quantità di sfondamenti falsi, dunque la quantità delle transazioni in perdita (anche la quantità di serie delle transazioni) aumenterà sufficiente. Con "sensibilità'" abbassata, ci saranno meno di segnali, questo significa, che il sistema acchiappa andamenti infatti significanti con probabilità più grande. Però, cosi il sistema farà entrate nel mercato nettamente più rare ed in maggioranza il capitale non lavorerà, ma sarà "sospeso".

2. Similmente, si può modificare la "sensibilità'" del sistema ad andamento riverso, abbassando importanza di estremi, che segnalano per uscire.

3. Modificando la parte del capitale, che si usa per ogni transazione particolare, si può aumentare efficacia di uso capitale (ciò è, aumentare il percento di capitale, che partecipa in investimento, conseguentemente si aumenteranno i redditi potenziali del capitale). Però, si deve tenere il conto, che con tale aumento, una lunga serie delle perdite si risulta di che, la strategia perderà il deposito.

In caso, i cambiamenti di questi od altri parametri aumentano i risultati del lavoro sistema nel intervallo della prova, poi si deve provare il sistema nel intervallo della validazione per essere sicuro, che non si è occorso la "re-regolazione" per estensione storica certa. Il sistema, parametri di che sono regolati ottimale, mostrerà i risultati circa uguali nel intervallo di prova anche nel intervallo di validazione.

Fuorché, si deve effettuare procedimenti simili (anche distinguendo dal tutto il periodo storico l'intervallo di prova e di validazione) per alcuni coppie di valuta differenti. Questo offre il lavoro del sistema probabilmente normale con i risultati previsti sulle coppie valute scelte per il trading (in questo esempio sono il gruppo di "maggiori").

Non si raccomanda di fare la regolazione dei parametri sistema per l'intervallo di validazione. Se si vede un cambiamento dell'andamento sistema drastico nell'intervallo di validazione, si dovrà concludere che fosse occorso probabile "re-regolazione" del sistema per l'intervallo di prova e si deve ritornare a passo precedente.

Tra gli altri sbagli, si segnala, che molto buoni risultati del lavoro sistema occorrono soltanto in certo intervallo del periodo prova. L'andamento del mercato può essere, che avrà di più successo per strategia sua. Ad esempio, per la strategia delle Tartarughe è un andamento molto lungo con abbassamenti insignificanti. Se il periodo di prova è molto disteso, ma in corso di che l'andamento del mercato è monotono (per esempio, solo l’andamento o solo stato "piano"), si deve provare un altro intervallo e valutare la differenza di risultati, che ricevi. Si deve cercare di scegliere le impostazioni più ottimali per ogni periodo particolare: in futuro il mercato comunque formerà una situazione, a che il sistema può essere impreparata.

Precedente